林泰新材是一家专门干汽车自动变速器摩擦片研发、生产和销售的专精特新企业。2024Q1-3公司实现盈利收入1.93亿元(+36.76%),归母净利润4613.11万元(+72.57%)。我们预计公司 2024-2026 年归母净利润分别为 0.60/ 0.74 / 0.94 亿元,对应 EPS 分别为1.54 / 1.89 / 2.40元/股,对应当前股价的 PE 分别为36.2 / 29.4/23.2倍,我们看好公司是国内企业中的湿式纸基摩擦片独供稀缺性+切入比亚迪供应链,新能源汽车+工程机械前瞻布局,首次覆盖给予“增持”评级。

湿式离合器工作寿命通常可达干式离合器的5-6倍,并且纸基摩擦材料具备动摩擦系数高且稳定等优点。乘用车领域:混合动力汽车销量比重增大+纯电动汽车传动技术发展带来新需求,根据中汽协估算,2023 年中国乘用车主机配套自动变速器摩擦片市场空间 41.56 亿元,乘用车后市场规模 19.63 亿元,合计61.19 亿元。工程机械+农机领域:湿式纸基摩擦片可提升工程机械和农机传扭过程的安全性、稳定性和常规使用的寿命,国外大型机械制造商已经使用纸基摩擦片来替代铜基和铁基摩擦片,预计到2035年,工程机械+农机领域的自动变速器摩擦片市场空间为57.26亿元,工程机械湿式纸基摩擦片的渗透率预计将提升至60%。

林泰新材为国内乘用车批量配套提供湿式纸基摩擦片,与国内头部自主品牌自动变速器生产商合作紧密,其中比亚迪自2024年2月起向公司批量采购自动变速器摩擦片产品,成为公司2024上半年第三大客户。同时,我国自动变速器摩擦片市场占有率大部分被美日企业占据,公司核心技术与国际先进企业未来的发展水平一致,已运用于主流的自动变速器中,国产替代空间广阔。此外,募投项目助力公司向工程机械领域和高端农机产业链横向延申,公司产品已进入三一重工、徐工机械、约翰迪尔等工程机械和农机领域知名客户供应链。

林泰新材是一家专门干汽车自动变速器摩擦片研发、生产和销售的专精特新企业。基本的产品为自动变速器湿式纸基摩擦片和对偶片,应用于包括液力自动变速器(AT)、无级变速器(CVT)、双离合器变速器(DCT)、混合动力专用变速器(DHT)和纯电动汽车专用变速器(DET)等在内的主流汽车自动变速器中。

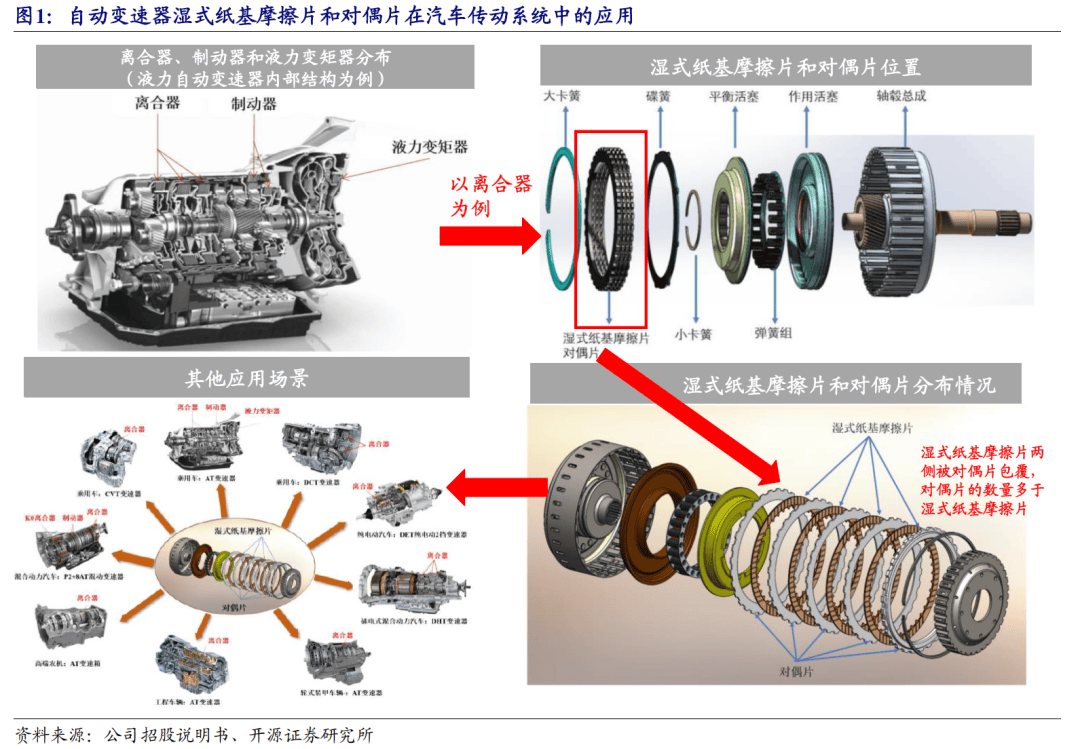

公司基本的产品是应用在汽车自动变速器中的自动变速器湿式纸基摩擦片和对偶片,属于汽车传动系统的核心部件。自动变速器湿式纸基摩擦片和对偶片主要在液力驱动的湿式离合器和制动器中用来传递扭矩,汽车工作时,湿式纸基摩擦片与对偶片相配合,借助油介质中形成的油膜表面张力来吸收或传递动力,以此来实现制动和传动需求。

不同类别的自动变速器各零部件构造存在一定的差异,自动变速器摩擦片通常装配于自动变速器的湿式离合器、制动器和液力变矩器等中。湿式纸基摩擦片和对偶片直径相近,内外齿和花键不同,依次交错装配。湿式纸基摩擦片两侧被对偶片包覆,对偶片的数量多于湿式纸基摩擦片。

全球乘用车自动变速器摩擦片供应商相对集中,主要生产商为美国博格华纳、日本达耐时、日本恩斯克华纳、日本富士离合器、日本爱信、德国舍弗勒。根据中国汽车工业协会的统计,我国自动变速器摩擦片市场占有率大部分被美日企业占据,2022年日本达耐时、博格华纳和恩斯克华纳、林泰新材市场占有率分别为48%、42%、4%,占据前三的位置。

林泰新材是国内企业中少数为乘用车批量配套提供湿式纸基摩擦片的公司。根据中国汽车工业协会出具的《湿式纸基摩擦片行业研究报告》,国内企业(不含国外企业在国内的公司)中为乘用车批量配套提供湿式纸基摩擦片的企业目前仅有林泰新材,国内类似行业的上市公司与公司相比,均存在下游应用领域与客户结构的差异,或产品类别的差异。

湿式纸基摩擦片具有较高的准入壁垒。汽车行业有着较为严格的供应商准入体系和标准,对供应商的认证周期和认证流程较长,特别作为核心零部件的自动变速器摩擦片,供应商往往需要和客户对变速器共同研发与适配,供应商准入需要1-2年,新产品开发到量产通常要2-3年时间,合计需要3-5年时间。

林泰新材已与国内头部自主品牌自动变速器生产商合作紧密,且其采用的湿式纸基摩擦片国内供应商仅有林泰新材,公司行业地位突出。

比亚迪自2024年2月起向公司批量采购自动变速器摩擦片产品,成为公司2024上半年第三大客户。公司已通过汽车行业质量管理体系IATF16949认证,凭借公司优异的产品性能,在汽车核心零部件自主的大趋势下,公司已与多家国内主要的自动变速器厂商或整车厂建立了稳固的供货关系,包括上汽变速器、万里扬、东安汽发、吉利变速器、南京邦奇、盛瑞传动、蓝黛变速器以及比亚迪等。且公司被吉利变速器评为“优秀供应商”;被东安汽发评为“优秀供应商”并获得其授予的“技术优胜奖”;获得盛瑞传动授予的“最佳合作奖”和“最佳质量奖”,体现公司良好的品牌和口碑效应。公司前五大客户构成较为稳定,收入占比呈现下降趋势,2021-2024H1收入占比分别为62.59%、61.71%、58.62%和57.05%。

公司重视研发,研发费用率整体稳定。截至2024年12月9日,企业具有专利61项,其中发明专利6项,实用新型专利55项。公司核心技术均为自主研发、原始创新,核心技术产品收入占比较高,2023年公司核心技术产品收入占据营业收入的比重为85.77%。

公司系国家高新技术企业、江苏省专精特新企业,设有江苏省工程技术研究中心,2021年获得江苏省科学技术奖和中国复合材料学会科学技术奖。

公司经过自主研发创新,掌握湿式纸基摩擦片制造的核心技术,自主研发的湿式纸基摩擦片产品打破了国外公司在乘用车自动变速器摩擦片领域内的垄断,且较美国、日本等同类厂商所提供的产品具有一定的价格上的优势,在国内整车厂和变速器厂商中实现了对外资品牌部件的替代和国内原创技术的产业化。公司核心产品湿式纸基摩擦片提前完成了国家战略规划(《中国制造业重点领域技术创新绿皮书--技术路线)》)提出的摩擦材料战略任务,促进了我国国产自动变速器行业的发展,提升了自主品牌汽车的整体竞争力。

公司董事长技术出身,教授级高级工程师,东南大学产业教授、校外研究生导师。公司研发由董事长与行业科研专家带队,由多位在材料开发、工艺设计、功能开发及测试等方面有着非常丰富经验的工程师组成,截至2024年6月30日,企业具有23位技术人员,占总人数的比例为9.31%。企业具有两名核心技术人员,均在自动变速器摩擦片的开发上有所建树。

截至2024年6月30日,公司正在从事的自主研发项目有7个,同时,公司与东南大学及南通大学存在委外研发,研发形成的研究成果均归公司所有。

公司产品可应用于各类型车辆的自动变速器。其中,AT(液力机械自动变速器)、CVT(无级变速器)、DCT(双离合器自动变速器)大多数都用在传统能源汽车领域,DHT(混合动力专用变速器)和DET(纯电动汽车专用变速器)大多数都用在新能源汽车领域。

公司产品下游应用中新能源渗透率稳步增长。公司产品主要运用在乘用车领域,2021-2024H1占主要经营业务收入的比重分别为96.75%、96.86%、94.57%和93.68%。其中传统能源乘用车占比较大,但在新能源汽车领域,公司对吉利汽车、长城汽车和上汽集团的出售的收益大幅度的提高,且2024年2月开始为比亚迪DMi插电式混合动力汽车提供产品,2024年1-6月,公司新能源乘用车领域销售占比快速提升至22.53%。

公司拟投入募集资金1.16亿元,计划总投资14,255.00万元于“年产3,000万片汽车(新能源汽车)、工程机械、高端农机及其他传动系统用纸基摩擦片及对偶片项目”。项目建成后预计将实现年产3,000万片汽车(新能源汽车)、工程机械、高端农机及其他传动系统用纸基摩擦片及对偶片的能力;计划投资3,485.00万元于“多用途湿式摩擦片研发中心建设项目”,进行一系列的研发技术升级。

募投项目助力公司积极向工程机械领域和高端农机产业链横向延伸。在工程机械领域和高端农机领域,当前主要是采用铜基和铁基粉末冶金摩擦材料,公司产品属于湿式纸基摩擦片,产品性能优异,在工程机械领域和高端农机领域具有较大的替代空间。目前,美国卡特彼勒、日本小松、韩国现代等大型工程机械制造商已推广使用工程机械用纸基摩擦片,公司产品已进入三一重工、徐工机械、约翰迪尔等工程机械和高端农机领域知名客户供应链,同时公司目前正在进行项目对接和产品验证的客户包括潍柴雷沃等。

募投项目为产能扩充项目,新增产能涉及的产品类型与公司原有产品一致,将新增产能1450万片湿式纸基摩擦片及1550万片对偶片。这次募集资金投资项目预计建设周期为3年。

募投项目“多用途湿式摩擦片研发中心建设项目” 有利于公司逐步提升核心技术,巩固国内行业领头羊。本项目建设主体为南通林泰,实施地点位于南通林泰工厂内,计划投资 3,485.00 万元,拟利用现有场地开展本项目建设。本项目主要围绕自动变速器摩擦片,以公司现在存在核心技术为研发基础,进行一系列的研发技术升级,具体包括四个方向:纯电动汽车多挡变速器用湿式纸基摩擦片的开发;农机自动变速箱用湿式纸基摩擦片的开发;工程机械变速器与驱动桥用湿式纸基摩擦片的开发;重卡自动变速器用湿式纸基摩擦片的开发。

自动变速器摩擦片包括湿式摩擦片和对偶片,属于汽车传动系统的核心部件,湿式摩擦片为自动变速器摩擦片的核心部分。湿式摩擦片由钢芯片和湿式摩擦材料组成,钢芯片由钢材冲压成型,用于摩擦片和传动部件的连接,并为摩擦材料提供必要的支撑:湿式摩擦材料通过加热加压的工艺粘接到钢芯片上。湿式摩擦材料是指摩擦材料在实际在做的工作过程中存在油润滑,在湿式摩擦条件下实现能量的传递。

湿式摩擦片应用于湿式离合器,湿式离合器是指在滑摩过程中摩擦接触表面表现为液体和半液体(界面)的摩擦,它与干式摩擦相比发生了质的变化,即滑摩时摩擦表面不非间接接触,而是被一层油膜隔开。相较于干式离合器(干式离合器主要被应用于手动变速器MT和电控机械式变速器AMT),湿式离合器在频繁换挡或滑摩的情况下产生的热量能够被冷却油液及时带走,允许起步时有较长时间的打滑而不至于使摩擦片烧蚀和翘曲,使离合器片尽可能在允许的温度范围内工作,工作寿命通常可达干式离合器的 5-6倍。同时,由于冷却润滑油液的存在,摩擦片的摩擦系数随温度、离合器转速、接合压力的变化更小,工作性能更稳定,且体积较小。

湿式摩擦片行业伴随着汽车工业的发展,目前历经了三代的发展,从棉花、棉布、皮革等耐热性较差的材料进化为高耐热低价格的石棉材料,后因石棉材料粉尘对身体有害,又逐步进化为软木橡胶基、粉末冶金、纸基等摩擦材料。

由于纸基摩擦材料具备动摩擦系数高且稳定、静动摩擦系数之值接近、传递扭矩能力强、摩擦噪音小、结合过程柔和平稳、耐磨性能好和结构形状可设计等一系列优点,目前已成为汽车自动变速器用摩擦材料的主导品种。

混合动力汽车和插电式混合动力汽车一般搭载自动变速器(DCT/AT)或混合动力专用变速器(DHT),需要用自动变速器摩擦片,随着混合动力汽车和插电式混合动力汽车销量比重的逐步增大,将是自动变速器摩擦片销售增长的重要市场之一。

汽车产业正在经历从传统燃油车向节能和新能源汽车的转型,呈现出多元化技术路径的发展的新趋势。据中国汽车工业协会预测,到2030年,传统燃油车的市场占有率将从2023年的59%下降至31%,并预计到2035年将进一步降至10%。与此同时,纯电动汽车的市场占有率将从2023年的23%增长至2030年的29%,并有望在2035年达到30%,尽管纯电动汽车的市场占有率整体较高,但其市场占有率的上涨的速度将逐渐减缓。另一方面,混合动力汽车的市场占有率预计将从2023年的17%增长至2030年的37%,并在2035年达到55%,有望成为乘用车市场的主要车型,显示出较大的增长潜力。

纯电动汽车传动技术的持续不断的发展将给自动变速器摩擦片行业带来新的需求。目前纯电动汽车主要配备单级减速器,单挡减速器结构相对比较简单、成本较低,一般都会采用两级齿轮减速,技术方面的要求相比来说较低,无需使用湿式纸基摩擦片。但单级减速器需求电机扭矩较大、转速较高,不利于车辆的经济性与舒适性,也无法同时兼顾电动汽车的动力性和经济性,在行驶过程中驱动电机通常无法处于高效率工作点,在特定工况下,驱动电机效率会显而易见地下降,浪费电能由此减少续航能力。因此,纯电动汽车传动系统的发展的新趋势是采用两挡甚至多挡变速器,根据不同的工况改变速比,优化电机运作时的状态,提升驱动系统效率。

纯电动汽车两挡甚至多挡变速器需要用自动变速器摩擦片。纯电动汽车技术更新较快,目前各主流厂商正在开发适用于电动汽车的多挡变速器,以增强电机使用效率、提高续航能力、降低电耗和电驱成本。目前,两挡变速器已开始应用于高端纯电动汽车,如保时捷首款纯电动跑车 Taycan4S、奥迪 e-tron Sportback、奔驰 CLA EV 等已配备两挡变速器,吉利汽车推出的路特斯 ELETRE 和 Emeya 繁花也搭载了两挡变速器。

采埃孚(ZF)、舍弗勒(Schaeffler)、吉凯恩(GKN)、麦格纳(MAGNA)、广汽埃安等公司也已推出两挡变速器产品,应用于新能源纯电动汽车上。预计纯电动汽车传动系统的发展的新趋势是采用两挡或多挡变速器,从而给自动变速器摩擦片带来新的增长空间。

自动变速器摩擦片的售后市场主要服务于传统燃油车(自动档)和混合动力汽车。根据中国汽车工业协会预测,从2023年到2035年,这两个领域的市场占有率在售后市场中相对来说比较稳定,大致维持在55%至58%之间。随着中国汽车保有量的持续增长,售后市场的规模也将逐年扩大,展现出可观的市场潜力。由于摩擦片在自动变速器中长期承受高温度高压力的工作环境,维修时常常要更换。鉴于中国庞大的汽车保有量,自动变速器摩擦片在售后市场上的需求市场空间广阔。

自动变速器摩擦片在乘用车领域的市场规模广阔,预计中国2023-2035年复合增速达1.65%。根据中国汽车工业协会数据,不一样自动变速器的装车量和所需配套湿式纸基摩擦片和对偶片的数量,对我国乘用车自动变速器湿式纸基摩擦片和对偶片市场需求来做估算,2023 年国内乘用车主机配套自动变速器摩擦片需求金额约为 41.56 亿元,国内乘用车售后市场的自动变速器摩擦片需求金额约为 19.63 亿元,合计市场规模约为 61.19 亿元。

我国是基础设施建设大国,工程机械需求大,传动方式为动力换挡的工程机械和农机最重要的包含挖掘机、装载机、推土机、叉车等。在工程机械领域和高端农机领域,当前主要是采用铜基和铁基粉末冶金摩擦材料,该种摩擦材料弹性模量大、孔隙率低,具有柔韧性好、导热性好、许用载荷大、耐热性能好、磨损率低等优点。

工程机械和农机工况复杂多样,作业时扭矩范围大、转速范围广,并且作业时振动剧烈、稳定性差,需要经常性更换挡位来保证动力需求。

粉末冶金摩擦材料密度较大,硬度高,弹性和压缩性差,动摩擦系数相比来说较低且静/动摩擦系数匹配相对不合理,一般只适合在低速、大扭矩工况条件下使用。此外,铜基和铁基粉末冶金摩擦材料常规使用的寿命相对较短,在生产的全部过程中需要损耗大量的电力资源以及不可再生的金属粉末资源,也与国家大力提倡的绿色环保、节能减排政策相悖。

湿式纸基摩擦片具有动摩擦系数高、动/静摩擦系数接近、传递扭矩能力强、噪音小、结合过程柔和平稳、耐磨性能好、结构形状易于设计、成本低、容易实现自动化和批量化等一系列优点,对工程机械变速装置的传扭品质和传扭平稳性起到关键作用,来提升车辆传扭过程的安全性、稳定性和常规使用的寿命,因此其在工程机械和高端农机领域具有较大的应用空间。

国外大型机械制造商已经在工程机械领域使用纸基摩擦片来替代铜基和铁基摩擦片,用作变速器和车桥的传扭部件。例如,美国卡特彼勒、日本小松、韩国现代等大型工程机械制造商已推广使用工程机械用湿式纸基摩擦片,改变了铜基和铁基摩擦片独占工程机械领域的局面。

我国国产小型农机目前大量采用的是传统的手动换挡变速箱,存在换挡难度大,噪音大,驾驶员的劳动强度大,换挡机构易存在松旷等问题。欧美发达国家,自上世纪 90 年代已广泛使用动力换挡变速箱,目前已大规模发展机械液压无级变速器(HMT),HMT 综合了液压传动和物理运动的主要优点,兼有无级调速性能和较高的传动效率,在大功率拖拉机等车辆上有着良好的应用前景。动力换挡变速箱和 HMT 都需要用湿式纸基摩擦片。

在农机领域,湿式纸基摩擦片也存在进口依赖情况。根据工信部颁布的《产业基础创新发展项目》,适配 220 马力及以上拖拉机用湿式离合器,主要瓶颈为纸基摩擦材料依赖进口。配套 200 马力及以上拖拉机用动力换挡变速箱,主要瓶颈为泵、控制阀等液压元件,各类传感器、纸基摩擦片等依赖进口。

在工程机械行业,2023年动力换挡工程机械的销量大约为46.50万台,其中湿式纸基摩擦片的使用渗透率大约是20%。中国汽车工业协会预测,到2035年,动力换挡工程机械的销量将增长至75万台,湿式纸基摩擦片的渗透率预计将提升至60%。由于工程机械的变速器和车桥需要用湿式纸基摩擦片,这一趋势将推动相关摩擦片的需求增长。

根据中国汽车工业协会的数据,2023年我国工程机械和农机领域自动变速器摩擦片的市场需求金额约为12.98亿元。随着自动挡变速器渗透率的逐步提升,预计到2035年,该领域的自动变速器摩擦片市场需求金额将增至57.26亿元。

林泰新材是一家专门干汽车自动变速器摩擦片研发、生产和销售的专精特新企业,系国家高新技术企业。公司于2015年成立,2022年挂牌新三板,同年进入创新层。公司基本的产品为自动变速器湿式纸基摩擦片和对偶片,其自主研发的湿式纸基摩擦片产品打破了国外公司在乘用车自动变速器摩擦片领域内的垄断,已与多家国内主要的自动变速器厂商或整车厂建立了稳固的供货关系。

公司控制股权的人为刘健,实际控制人为刘健和宋苹苹夫妇。截至2024年12月9日,董事长兼总经理刘健合计控制公司34.93%的股份,为公司控制股权的人,董事宋苹苹直接和间接持有公司3.47%的股份,二者合计控制公司35.0%的股份,为公司实际控制人。

公司主要经营业务收入持续增长主要受益于汽车核心零部件国产化率提升带动国产自动变速器摩擦片需求量开始上涨,2021-2023年,公司营业收入分别为1.32、1.76和2.07亿元,分别同比增长37.7%、33.8%和17.3%。受益于原材料价格利好和公司规模效应逐渐体现,公司归母净利润增速较快,2021-2023年,公司归母净利润分别为1641.97、2478.47和4918.23万元,分别同比增长12.53%、50.94%和98.44%。

受益于公司产品单价的上涨和原材料成本的下降,公司盈利水平保持稳定上升的趋势。2021年至2024Q1-Q3,公司毛利率分别是31.2%、35.4%、42.1%和42.4%,净利率分别为12.5%、14.1%、23.8%和23.9%。

从收入结构来看,自动变速器摩擦片为主要收入来源,其中湿式纸基摩擦片收入占比较大。2021-2024H1,公司湿式纸基摩擦片收入分别是5168.92、7381.24、9233.24和5785.71万元,占主要经营业务收入的比重分别为44.25%、47.43%、49.40%和52.10%,呈现逐年上升的趋势,主要由销售数量增加而带动。

对偶片收入分别是3925.20、5411.02、6610.85和3941.41万元,占主要经营业务收入的比重分别为33.60%、34.77%、35.37%和35.49%,营收占比相对来说比较稳定。公司离合器总成客户为上汽集团,型号相同,单价稳定,销量与上汽集团销量变动趋势一致。

从毛利率来看,公司产品毛利率会受单价调整影响,湿式纸基摩擦片的毛利率整体高于对偶片。2021-2024H1,公司湿式纸基摩擦片的毛利率分别是46.8%、47.2%、51.7%和48.7%,整体较为稳定,2023年毛利率上升受新量产产品单价较高、及单位材料、单位人工成本下降影响;2024H1毛利率下降原因系新拓展客户产品单价相比来说较低及部分长期合作客户的产品降价所致。对偶片毛利率分别是27.2%、35.7%、43.7%和45.4%,呈现上升的趋势,主要受原材料价格持续下降的影响。

2021年至2024Q1-Q3,公司期间费用率分别为17.6%、18.3%、15.4%和13.6%。2022年期间费用率较高是由于公司将生产基地从无锡搬到南通产生了部分与搬迁相关的支出。

公司主营业务获取现金的能力较强,收益质量较好。2021年至2024Q1-Q3经营活动产生的现金流净额分别为2555.9、2599.1、4158.9和3076.6万元,占总营收的比重为19.4%、14.8%、20.1%和15.9%。

公司应收账款周转天数年年在下降,回款情况较好。2021年至2024Q1-Q3,公司应收账款周转天数分别为125.3、96.3、92.7、86.5天。

林泰新材是一家专门干汽车自动变速器摩擦片研发、生产和销售的专精特新企业,已与国内头部自主品牌自动变速器生产商和下游主机厂合作紧密,且其采用的湿式纸基摩擦片国内供应商仅有林泰新材,公司行业地位突出,自2024年2月起公司成为比亚迪自动变速器摩擦片供应商。

我们预计公司 2024-2026 年归母净利润分别为 0.60/ 0.74 / 0.94 亿元,对应 EPS 分别为1.54 / 1.89 / 2.40元/股,对应当前股价的 PE 分别为36.2 / 29.4 /23.2倍,我们看好公司是国内企业中的湿式纸基摩擦片独供稀缺性+切入比亚迪供应链,新能源汽车+工程机械前瞻布局,首次覆盖给予“增持”评级。

开源北交所研究团队专注北交所,新三板,科技新产业、专精特新、新质生产力研究。连续多年获得新财富最佳分析师、水晶球奖最佳新三板北交所研究、上证报最佳分析师、中证报金牛奖、Wind金师、21世纪金师、第一财经最佳分析师等荣誉。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。